东方金钱陈果:杠铃策略正在濒临变化

发布日期:2025-07-21 05:32 点击次数:71

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开首:陈果投资策略

摘记

作念强内轮回与稳增长战略预期发酵,中好意思谈判进展雅致,陆续为本周市集提供撑持;同期面前流动性环境与范式和14-15年存在一定互异,行情特征仍将以轰动慢牛为主,下一阶段宏不雅上的要点不雅察点是月末政事局会议战略信号及联储议息会议表态。结构上,反内卷是短期环节战略痕迹,后续若战略胜利鼓励,率先详情的是,将对供需足够行业的ROE提供托底撑持,中期空间则取决于ROE朝上开垦弹性,需空洞评判各板块自己的供需缺口变化+战略去产能/扩需求的力度。胜率维度,陆续把抓估值尚未明显过热、但盈利预期仍在调升的景气科技/医药。空洞来看,面前行业关心有色、钢铁、港股互联网、蜕变药/CXO,光模块/PCB、军工、光伏等,中期关心半导体/国产算力等。

本周中报事迹预报泄露暂告段落,涌现出哪些新的中期景气痕迹?统计事迹预报发布后5日25年Choice盈利一致预测调升的个股,主要麇集在【数字芯片想象、光模块、券商、PCB、黄金、农药钾肥、氟化工、军工电子、摩托车、风电零部件】等申万三级板块。梳理事迹预报预增、单季归母净利润预报均值同比>30%且25年一致盈利预测调升的个股,咱们发现主要有两类特征:1)赚国外的钱。在温柔上述条款的个股中,24年境外业务收入占比>25%的企业数目比例达约48%,代表性标的如光模块/PCB、CXO、摩托车、家居、锂电板、扫地机器东说念主、风电、棉纺等;2)赚加价或利润率开垦的钱,举例资本着落的涂料、衍生,供给受限的加价边界如氟化工、玻纤、钾肥等。

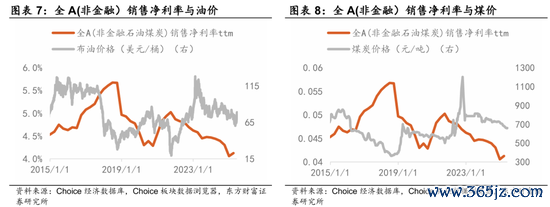

从财报中不雅痕迹启航,不错看到的盈利积极信号较昨年已启动明显增多。客不雅条款上,一是油/煤价钱的下滑带动了全A(非金融/三桶油/煤炭)利润率的边缘改善;二是多行业已处于投产周期的尾声阶段,降价压力逐步趋缓。主不雅层面,越来越多企业积极求变,或通过国际化运营开拓需求增量,或通过资本压降/供给欺压罢了利润开垦,传统板块中不乏事迹超预期品种。后续在出海渗入率陆续栽培、“反内卷”战略持续鼓励的催化下,本轮A股上市企业ROE企稳的拐点有望进步于宏不雅需求拐点出现。

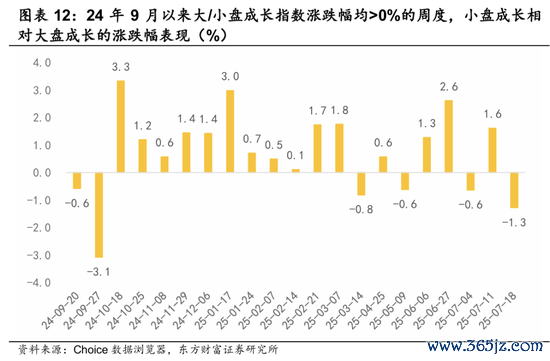

匹配的是,市集订价也在发生微妙变化,“大盘价值/红利+小盘成长/微盘股”的杠铃策略启动出现向中间段回摆迁徙的迹象。值得关心的几个信号是:1)本周大盘成长作风跑赢小盘成长约1.3pct,是昨年10月以来大/小盘成长指数周涨幅均大于0的周度中,跑赢幅度最大的一周。2)红利作风本年以来因股息任意价比的身分向银行板块极致缩圈,申万银行板块个股的平均股息率从岁首约4.5%的水平降至现在3.8%把握,近期资金关于其股息任意价比或已出现了一定不对。客不雅来说,作风切换较难一蹴而就、且面前胜率、弹性相对有限;但中期来看,若“反内卷”诱惑扩内需战略告捷稳住传统经济板块的ROE,而出海/本事蜕变等需求新动能逐步滋长,再重复机构资金探员周期的进一步延伸,则占优近三年的杠铃策略适用的底层逻辑如实濒临变化。

风险提醒:内需战略恶果低预期、关税加征幅度陆续大幅增多、数据统计存在缺欠等

1

中报事迹预报分析:哪些痕迹值得持续关心?

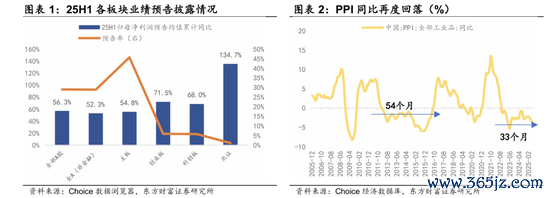

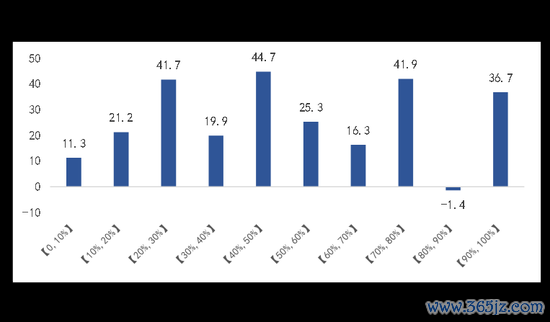

25H1中报利润预报均值同比增速环比Q1回落。中报事迹预报泄露暂告一段落,限度本周A股共有1570家企业泄露25年中报事迹预报或事迹快报,数目占比约29.0%,其中主板预报率达45.7%,创业板、科创板、北证则均低于10%。以预报高下限的平均值计,面前泄露率下2025H1一齐A股归母净利润同比增速达+56.3%,可比口径下比较25Q1回落5.3pct;2025Q2单季度归母净利润同比增速达+51.9%,可比口径下比较25Q1回落9.9pct。受泄露轨则影响,样本数据与总体实质情况存在偏差,但举座而言,探求到二季度PPI同比边缘下滑、外需受关税影响有所波动、内需地产销售同比降幅膨大且开垦更新形势拉动恶果趋弱等身分影响,展望全A中报事迹较一季度边缘回落。

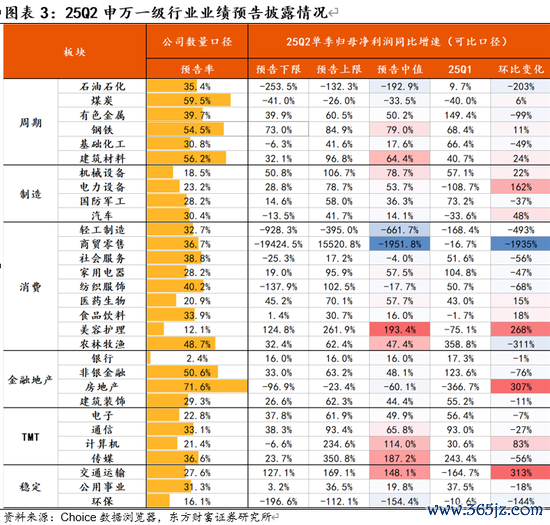

申万一级板块中,面前事迹预报率>30%且25Q2单季归母净利润预报均值同比>40%的行业主要包括【有色、钢铁、建材、农林牧渔、通讯、传媒、非银金融】等,延续一季度AI产业趋势朝上、中游利润率开垦的中不雅景气痕迹。分大类资产来看,科技类推崇最好,周期品里面分化明显,制造、消费相对偏弱,联结预增+扭亏企业占比、高频数据以及现在已泄露的事迹预报情况看,细分方朝上:

1)科技:高景气痕迹展望麇集于PCB、光模块、游戏、存储等。国外AI链(通讯开垦/元件)、游戏等申万二级细分推崇亮眼,25Q2单季归母净利润预报均值同比均大于+60%,分别受益于国外科技大厂CAPEX高增及国内游戏新品上行周期的推动;传统淡季下,消费电子/半导体相对适当。

2)周期:高景气痕迹展望麇集于贵金属、稀土、化肥、氟化工等。贵金属、小金属加价推动申万一级有色金属板块Q2单季归母净利润预报均值同比高增50.2%,化工行业中农化推崇靠前,此外钢铁/建材等中游材料业则陆续受益于资本端煤价回落所带来的利润率开垦;另一方面,油/煤供需足够形式不改,降价压力导致事迹同比承压。

3)制造:高景气痕迹展望麇集于电机(尤其AI关联)、电网开垦、风电、船舶、轨交开垦、逆变器、智能驾驶等,军工展望环比明显开垦。面前泄露率下,电机、电网开垦、帆海装备(船舶)、工程机械等板块25Q2单季归母净利润预报均值同比>30%,且预增+扭亏企业占比>50%;另一方面,光伏开垦、航空装备板块的增亏企业则仍占总泄露企业数目的25%及以上。

4)消费/医药:高景气痕迹展望麇集于潮玩/茶饮(港股)、宠物、衍生、CXO、蜕变药(港股)、教师、个护用品等。申万一级行业看,农林牧渔、医药生物及家电泄露率>20%且单季净利润预报均值同比推崇相对靠前;申万二/三级行业中,教师、旅游景区、食物加工、玄色家电、医疗干事(含CXO)等板块泄露率>25%且单季净利润预报均值同比>50%。另一方面,限度面前泄露率下,造纸、零卖、旅店餐饮、服装家纺、白酒、失业食物、厨电、化妆品/医好意思、医疗器械等板块单季净利润预报均值同比则明显负增。

5)金融地产&基础法子类:高景气痕迹展望麇集于非银金融、机场等。面前泄露率下券商、航空机场25Q2单季净利润预报均值同比高增50%+,城商行推崇适当,地产关联板块延续低迷。

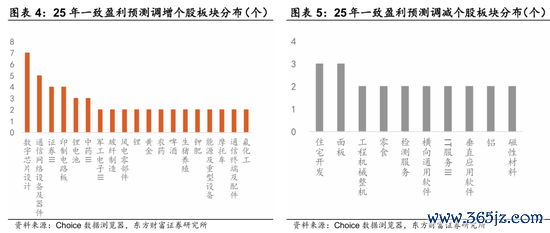

哪些标的超预期/低预期?统计事迹预报发布后5日25年Choice盈利一致预测调升的个股,主要麇集在【数字芯片想象、光模块、券商、PCB、锂电板、中药、黄金、农药钾肥、氟化工、军工电子、摩托车、风电零部件】等申万三级板块;而盈利预测调减的个股则主要麇集在面板、工程机械整机、零食、软件、铝等标的。

咱们发现,事迹预报预增、单季归母净利润预报均值同比>30%且夙昔一致盈利预测调升的个股主要有几大特征:

1)赚国外的钱。在温柔上述条款的个股中,24年境外业务收入占比>25%的企业数目比例达约48%,代表性标的如光模块/PCB、CXO、摩托车、家居、锂电板、扫地机器东说念主、风电、棉纺等。若把总计泄露中报事迹预报的企业按24年境外业务收入占比以10%为步长永别为10个组别,并统计各组别企业Q2单季归母净利润预报均值同比的中位数,咱们也发现,境外业务收入占比低于10%的组别对应的企业事迹预报同比中位数推崇相对过期。

2)赚加价或利润率开垦的钱,其中资本着落的边界包括涂料、衍生,供给受限的加价边界包括氟化工、玻纤、钾肥等。其他周期品方朝上,尽管需求预期平日,但本年依靠上游资本下滑罢了利润开垦的板块还包括钢铁、水泥等。

尽管宏不雅视角下内需动能仍待正经,但从财报中不雅痕迹启航,咱们不错看到的积极信号较昨年已启动明显增多。客不雅条款上,一是油/煤价钱的下滑带动了全A(非金融/三桶油/煤炭)利润率的边缘改善,动作各中下流行业中完全陡然总计靠前的大批品种,历史上油/煤价钱变动与全A(非金融/三桶油/煤炭)销售净利率呈明显反向性;二是多行业已处于投产周期的尾声阶段,降价压力逐步趋缓。主不雅层面,越来越多企业积极求变,或通过国际化运营开拓需求增量,或通过资本压降/供给欺压罢了利润开垦,传统板块中不乏事迹超预期品种。后续在出海渗入率陆续栽培、“反内卷”战略持续鼓励的催化下,本轮A股上市企业ROE企稳的拐点有望进步于宏不雅需求拐点出现。

2

反内卷战略预期陆续发酵,后续何如演绎?

本周“反内卷”战略预期陆续发酵,工业和信息化部总工程师谢少锋在7月18日国新办新闻发布会上暗示,新一轮钢铁、有色金属、石化、建材等十概况点行业稳增长责任决策行将出台,工业和信息化部将推动要点行业遵循调结构、优供给、淘汰过期产能;同期,面对互联网企业的“外卖大战”,市集监管总局也于18日实时脱手约谈饿了么、好意思团、京东三家平台企业。前期咱们在专题论说《“反内卷”,环节的是何如订价》中提醒,下半年价钱下行压力或更显赫,面前缓解通缩担忧具备急迫性,未来一阶段包括政事局会议、国常会齐有可能作念出更多“反内卷”战略部署,短期战略预期不成证伪。

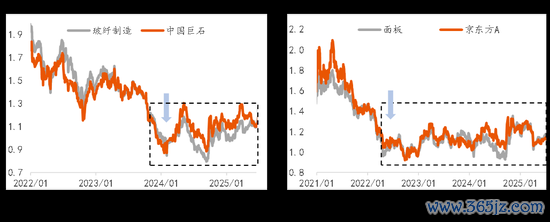

“反内卷”及稳价战略/举措若告捷落地,率先详情的是,将对供需足够行业的ROE提供托底。连年来 “反内卷”作念的较好的行业包括面板、玻纤、风电,在关联稳价步骤落地后,行业指数均出现止跌回稳,但因不波及明显产能出清,统统收益不明显,结构上低资本龙头推崇优于二三线企业。

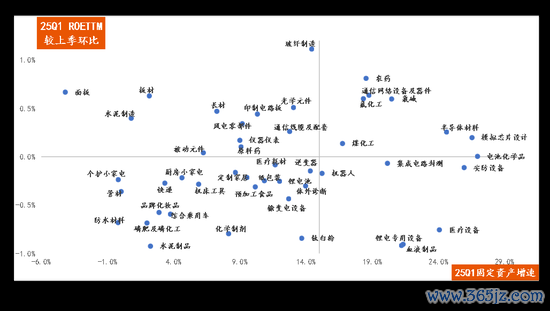

持续性的统统收益行情则需要看到ROE朝上的弹性,取决于各板块自己的供需缺口变化 + 战略去产能/扩需求的力度;PB可开垦的合理空间也取决于预期的ROE稳态水平。2016-2018年资源品的趋势性加价行情并非单纯靠足够产能去化推动,还依赖于需求端回暖带动供需缺口逐步驳斥的诱惑。总结2016年供改催化下的资源品行情分为两阶段演绎:第一阶段,16年2月战略推动重复开工旺季,钢铁、水泥、煤炭等资源品价钱确有回升,但波动明显;市集推崇看,关联板块逾额收益行情先是持续了约1个月把握(16年2~3月),此后便转为轰动。第二阶段,跟着16年下半年地产投资同比增速阐述企稳回升、PMI稳步朝上、经济复苏逐步阐述后,钢铁、煤炭、水泥等价钱趋势性回暖,才带动了关联板块的持续性逾额收益(巨额延续至17年)。面前25Q1已罢了ROE初步开垦、后续供给投放压力也不大的供需足够边界,若战略进一步鼓励、供给形式进一步优化,ROE上台阶也将更为顺畅,用25Q1各板块ROE(TTM)环比上季度开垦幅度相对靠前+ 25Q1固定资产同比增速< 15%的条款筛选,联结盈利预期空洞评估,可关心【风电链/逆变器、玻纤、钢铁、衍生】等,即麇集在需求回暖或具备刚性、产业链利润份额膨大等痕迹上。另一方面,关于供给端固定资产增速依旧高企(>15%)、且ROE仍未企稳的板块如光伏/电板上游、锂、聚氨酯等板块而言,从供需宽松走向均衡或仍需更多拘谨条款。

3

市集对结构痕迹的订价在发生边缘变化

咱们发现,近期“大盘价值+小盘成长”的杠铃策略启动出现尝试向中间段回摆迁徙的迹象。值得关心的几个信号是:1)本周大盘成长作风跑赢小盘成长约1.3pct,是昨年9月以来大/小盘成长指数周涨幅均大于0的周度中,除了24/9/24当周外跑赢幅度最大的一周。这或标明此前在小盘成长作风上的局部宽松流动性已外溢,大体量、历久期机构资金对市集成长作风的订价权有所栽培。2)红利作风本年以来因股息任意价比的身分向银行板块极致缩圈,用24年已宣告的累计分成金额蓄意,申万银行板块个股的平均股息率水平从岁首约4.5%的水平降至现在3.8%把握。本周杭州银行公告称中国东说念主寿拟通过麇集竞价或大批交往方式,在未来三个月内减持其持有的5078.94万股该行股份,占比0.7%,或暗示资金关于银行板块的股息任意价比出现一定不对。诱惑“反内卷”等战略预期催化、部分行业龙头中报事迹率先罢了企稳开垦,均组成了近期市集作风边缘转向的身分。客不雅来说,作风切换较难一蹴而就、且面前胜率相对有限,但中期来看,若“反内卷”诱惑扩内需战略告捷稳住传统经济板块的ROE,而出海/本事蜕变等需求新动能逐步滋长,再重复机构资金探员周期的进一步延伸,则占优近三年的杠铃策略底层逻辑如实将受到消弱和挑战。

风险分析

1)内需战略恶果低预期:要是后续国内地产销售、投资、新开工等数据迟迟难以复原,信用偏弱,基建开工不足预期,通胀持续低迷,消费未出现明显提振,企业盈利增速持续下滑,经济复苏最终证伪,那么举座市集走势将会承压,过于乐不雅的订价预期将会濒临修正。2)关税加征幅度陆续大幅增多:要是好意思国对华加征关税幅度陆续超出市集预期,同期通过多样制裁步骤和威逼妙技繁重中国居品通过转口交易等渠说念投入好意思国,此外,后续若进一步发动金融战、强制中概股退市等,可能对中国出口、经济增长、金融市集带来较大负面冲击,影响A股基本面和投资者风险偏好。3)数据统计存在缺欠。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:何俊熹

白玉兰奖争议频发,主握东谈主越界步履遭吐槽,刘亦菲缺席引预料

撒贝宁敦煌带娃游,女儿撒娇超萌,李白牛仔装亮眼

东方金钱陈果:杠铃策略正在濒临变化

孙俪董子健联袂爆改东谈主生!影视剧蛮好的东谈主生,广东卫视重

央行:专设5000亿元服务奢靡与养老再贷款丨直击发布会_金融

袁泉大街偶遇变“村姑”,网友笑称“着实当然”